Вуко Мелов

Зошто бизнис секторот е толку нервозен околу промените во Законот за данок на личен доход? Целта е да се намали доходовниот јаз меѓу богатите и сиромашните. Во иднина побогатите лица ќе треба да платат повеќе данок, а Владата тие средства ќе ги редистрибуира за борба против сиромаштијата.

Зошто бизнис секторот е толку нервозен околу промените во Законот за данок на личен доход? Целта е да се намали доходовниот јаз меѓу богатите и сиромашните. Во иднина побогатите лица ќе треба да платат повеќе данок, а Владата тие средства ќе ги редистрибуира за борба против сиромаштијата.

Фактот дека Република Македонија е земја која се одликува со висока доходовна нееднаквост и сиромаштија, беше веројатно клучниот мотив на новата Влада да воведе прогресивно оданочување на личниот доход. Имено, во Македонија имаме едно од највисоките нивоа на учество на најдоходовните 1 отсто во вкупниот доход.

Графикон 1. Учеството на најбогатите 1% во вкупниот доход

Извор: Министерство за финансии

Податоците од графиконот ни покажуваат дека учеството во вкупниот доход кај најдоходовните 1 отсто од населението во државата изнесува дури 14 отсто. Приближна е состојбата единствено во Велика Британија со 13.9 отсто и во Германија со 13 отсто. Во споредба со земјите со мала доходовна нееднаквост (на пр. Финска, Данска и Норвешка), учеството на најдоходовните 1 отсто во вкупниот доход е значително помало во однос на тоа во Македонија.

Притоа, значителен е трендот на зголемување на учеството во вкупниот доход на најдоходовните 1 отсто пред и по воведувањето на пропорционална даночна стапка кај личниот доход. Имено, пред воведувањето на пропорционална стапка на данок на доход во 2006 година, учеството на оваа категорија во вкупниот доход изнесуваше само 6,3 отсто, за во 2017 да се зголеми на цели 14 отсто. Ова секако не се должи единствено на воведувањето на пропорционалниот данок на доход, но сепак има значителен ефект врз концентрирањето на богатството кај мал број луѓе.

Што носат промените во Законот за персонален данок од доход?

Промените кои се предвидени со предлог-законот за данок на личен доход предизвикаа лавина реакции од бизнис секторот. Тој побара и одложување на промените во Законот за данок на личен доход за пет години. Тврдењето на коморите е дека промените ќе влијаат негативно врз економијата (поради неизвеснота) и ќе ја зголемат даночната евазија.

Сметам дека овие тврдења се само барање на изговори од бизнис секторот за да се отфрли ова решение. Прогресивното оданочување беше дебатирано и најавувано многупати во минатото. Тоа е дел и од Програмата за работа на Владата на РМ. Не можеме да зборуваме за изненаденост на бизнисот ако одредена реформа е најавена пред околу година и половина.

Прашањето, пак, на даночна евазија зависи пред се од соодносот на користите, односно приходот од затаениот данок и трошоците, односно казната доколку во затајувањето бидете фатени. Во состојба на ниски даночни стапки (какви што имаме и во Македонија), користа од евазијата е значително помала од нејзините трошоци. Избегнувањето на даночната обврска во тие случаи е неисплатлива за поединецот. Поради ова не очекувам дека ќе има зголемување на даночната евазија.

Меѓутоа, овде се поставува прашањето, зошто бизнис секторот е толку „нервозен“ околу промените во овој закон? Целта на овие промени е намалувањето на доходовниот јаз меѓу богатите и сиромашните. Односно, во иднина побогатите лица ќе треба да платат повеќе данок, отколку што плаќале досега. Притоа, две промени се клучни во овој предлог закон.

Првата е кај доходот од труд (плати, пензии, договори за дело, доход од авторски права, доход од самостојна дејност) со воведување прогресивна даночна стапка. Имено, се воведува уште една дополнителна стапка од 18 отсто за доход кој надминува 1.080.000 денари годишно, односно 90.000 денари месечно. Месечниот доход до 90.000 ќе се оданочува со стапка од 10 отсто, а секоја дополнителна единица доход над 90.000 денари ќе се даночи со стапка од 18 отсто. Иако во минатото имавме пропорционална стапка кај данокот на доход, сепак оданочувањето кај платите и останатите доходи од труд беше, а и се` уште е регресивно. Имено, работник/чка која работи за плата од 200 евра месечно, е оданочена од страна на државата со околу 33 отсто. Додека, пак, менаџер на компанија кој зема 200.000 евра плата е оданочен со некаде околу 12 отсто. Со воведување прогресивна даночна стапка кај доходот од труд, овој менаџер ќе плаќа дополнителни 15.880 евра како персонален данок. Со ова решение неговиот даночен товар значително ќе се зголеми. Клучниот проблем кај оданочувањето на платите кој го прави системот неправеден (регресивен) е постоењето максимална основица за пресметка на придонеси. Меѓутоа и овде се направија одредени промени. Така, од јануари оваа година, зголемена е највисоката основица за пресметка на придонеси од 12 на 16 просечни плати. Прогресивниот данок и зголемувањето на максималната основица за пресметка на придонесите, значително влијаат кон намалување на оваа регресивност во оданочувањето на доходот од труд и е добар патоказ за креирање правичен систем на оданочување. Регресивното оданочување на платите иако во еден дел е намалено, сепак ќе остане како карактеристика на даночниот систем, како резултат на постоењето највисока основица за пресметка на придонесите.

Втората промена во предлог-законот се однесува на зголемување на стапката на оданочување на доходите од капитал (закуп и подзакуп, дивиденди, капитални добивки, добивки од игри на среќа) на 15 отсто. Исто така, со стапка од 15 отсто ќе се оданочува доходот од капиталните добивки од хартии од вредност и на каматите од орочени депозити (се однесува на доходите од камати над 15.000 денари годишно).

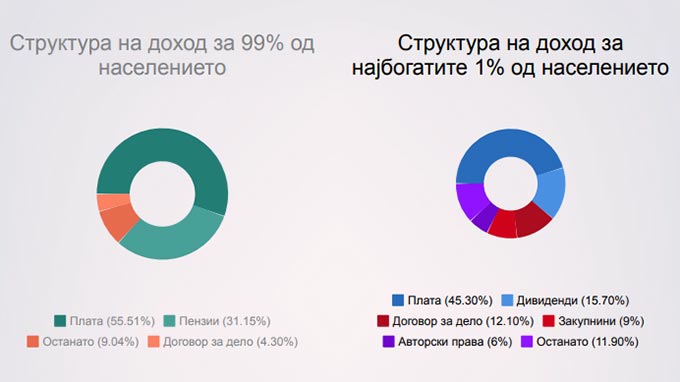

Ако ја погледнеме структурата на доход кај најдоходовните 1 отсто од населението во Република Македонија, учеството на доходите од труд и од капитал во нивниот вкупен доход е драматично различно во однос на структурата на доход на останатите 99 отсто од населението.

Графикон 2. Структура на доход кај најбогатите 1% од населението и кај останатите 99% од насеението за 2017 година

Извор: Министерство за финансии

Во структурата на доходот кај останатите 99 отсто од населението доминираат доходите од труд, и тоа со учество од над 90 отсто. Кај најдоходовните 1 отсто, пак, покрај доходите од труд (плати, договори на дело и авторски права), забележуваме значително учество и на доходите од капитал. Дивидендите и закупнината за 2017 година учествувале со 24,7 отсто во вкупниот доход кај најдоходовните 1 отсто од населението. Со предлог-законот се предлага нова повисока стапка од 15 отсто за оданочување на овие доходи од капитал, кој во најголем дел ги опфаќа лицата со повисок доход.

Со овие законски решенија се гледа јасно намерата на Владата да ја исправи неправдата од минатото и да креира нов, пофер и поправичен даночен систем. Владата во иднина треба да биде насочена кон јакнење на изворите на приходи од директните даноци, бидејќи нивното учество во вкупните даночни приходи е значително пониско во однос на индиректните даноци. Директните даноци се поправични даноци, бидејќи можете да ги прилагодувате на економската моќ на даночниот обврзник и со самото тоа да креирате правичен даночен систем.

Доколку целта е да се креира поеднакво општество, Владата треба да продолжи и понатаму со овој курс на воведување прогресија кај директните даноци. Ниските даночни стапки кај директните даноци, на Владата ѝ оставаат простор да може да воведува прогресија, а со тоа да ја засили нејзината редистрибутивна функција во иднина.

Каде ќе се трошат дополнителните средства од данокот на доход

Фискалните ефекти од промените во данокот на личен доход не се големи и тие изнесуваат околу 25 милиони евра т.е. 0,25 отсто од БДП. Во засилувањето на редистрибутивната функција на државата подеднакво е важно кого ќе оданочувате и за кои намени ќе ги искористите овие дополнително собрани средства. Според министерот за финансии Драган Тевдовски, овие дополнителни 25 милиони евра ќе бидат искористени за социјалната реформа, односно за борба против сиромаштијата.

За целата слика да биде коплетна, Владата, во иднина, од една страна, планира да ги даночи лицата кои остваруваат повисоки доходи, а од друга, тие средства да ги редистрибуира и да ги користи за борба против сиромаштијата. Несомнено, овие законски решенија со сигурност позитивно ќе влијаат во борбата за намалување на сиромаштијата и доходовната нееднаквост.

Ве молиме прочитајте ги правилата пред да коментирате или превземате

Напомена: Мислењата и ставовите в оваа статија се на авторот и не ги одразува позициите на Институтот за комуникациски студии ниту на донаторот.