Vuko Mellov

Përse biznes sektori është aq nervoz rreth ndryshimeve në Ligjin për tatim të të ardhurave personale? Qëllimi është zvogëlimi i hendekut të të ardhurave midis të pasurve dhe të varfërve. Në të ardhmen personat më të pasur do të duhet të paguajnë më tepër tatim, ndërsa Qeveria ato mjete do t’i ri-dërgojë për luftë kundër varfërisë.

Përse biznes sektori është aq nervoz rreth ndryshimeve në Ligjin për tatim të të ardhurave personale? Qëllimi është zvogëlimi i hendekut të të ardhurave midis të pasurve dhe të varfërve. Në të ardhmen personat më të pasur do të duhet të paguajnë më tepër tatim, ndërsa Qeveria ato mjete do t’i ri-dërgojë për luftë kundër varfërisë.

Fakti se Republika e Maqedonisë është vend i cili karakterizohet me pabarazi të lartë të të ardhurave dhe varfëri, me siguri ishte motivi kyç të Qeverisë së re që të aplikojë tatimim progresiv të të ardhurave personale. Përkatësisht, në Maqedoni ne kemi një nga nivelet më të larta të pjesëmarrjes së 1 përqind më fitimprurëse në të ardhurat e përgjithshme.

Grafiku 1. Pjesëmarrja e më të pasurve 1% në të ardhurat e përgjithshme

Burim: Ministria e financave

Të dhënat nga grafiku na tregojnë se pjesëmarrja në të ardhurat e përgjithshme te 1 përqind më fitimprurës të popullatës në shtetin tonë është madje 14 përqind. E përafërt është gjendja vetëm në Britaninë e Madhe me 13.9 përqind edhe në Gjermani me 13 përqind. Në krahasim me vendet me pabarazi të vogël të të ardhurave (si p.sh. Finlanda, Danimarka dhe Norvegjia), pjesëmarrja e pjesës më fitimprurëse prej 1 përqind është më e vogël në mënyrë të konsiderueshme në raport me atë në Maqedoni.

Me këtë rast, i konsiderueshëm është trendi i rritjes së pjesëmarrjes së të ardhurave të përgjithshme të atyre 1 përqind me të ardhura më të larta, para edhe pas aplikimit të shkallës proporcionale të tatimit tek të ardhurat personale. Në të vërtetë, para aplikimit të shkallës proporcionale të tatimit në të ardhurat në vitin 2006, pjesëmarrja e kësaj kategorie në të ardhurat e përgjithshme ishte vetëm 6,3 përqind, që në vitin 2017 të rritet në 14 përqind të plota. Kjo gjithsesi nuk ka të bëjë vetëm me aplikimin e tatimimit proporcional mbi të ardhurat, por prapëseprapë ka efekt të rëndësishëm mbi koncentrimit e pasurisë te një numër i vogël i njerëzve.

Çka sjellin ndryshimet e Ligjit për tatim personal në të ardhurat?

Ndryshimet që janë paraparë me propozim-ligjin për tatim mbi të ardhurat personale shkaktuan një ortek reagimesh nga biznes sektori. Ai kërkoi edhe shtyrje të ndryshimeve në Ligjin për tatim në të ardhurat personale për pesë vjet. Pretendimi i odave është se ndryshimet do të kenë ndikim negativ mbi ekonominë (për shkak të pasigurisë) dhe se do ta rrisin evazionin fiskal.

Konsideroj se këto pretendime janë thjesht një kërkim i justifikimeve nga sektori i biznesit për tu hedhur poshtë kjo zgjidhje. Tatimimi progresiv u debatua dhe u paralajmërua shumë herë në të kaluarën. Ai është pjesë edhe e Programit për punë të Qeverisë së RM. Nuk mund të flasin për befasimin nga biznesi nëse një reformë e caktuar është e paralajmëruar prej para rreth një vit e gjysmë.

Çështja, ndërkaq, e evazionit tatimor para së gjithash varet nga raporti me përfitimet, përkatësisht nga të ardhurat nga tatimi i fshehur, përkatësisht vjen dënimi nëse kapeni në fshehjen e tatimit. Në një situatë të shkallëve të ulta tatimore (çfarë i kemi në Maqedoni), përfitimi nga evazioni është më i ulët në mënyrë të konsiderueshme se sa shpenzimet për atë. Shmangia e obligimit tatimor në ato raste nuk është e shpagueshme për individin. Prandaj edhe nuk pret se do të ketë rritje të evazionit.

Megjithatë, këtu lind pyetja, përse sektori i biznesit është kaq “nervoz” rreth ndryshimeve në këtë ligj? Qëllimi i këtyre ndryshimeve është zvogëlimi i hendekut të të ardhurave midis të pasurve dhe të varfërve. Përkatësisht, në të ardhmen njerëzit më të pasur do të duhet të paguajnë më shumë tatim se sa kanë paguar deri më tani. Me këtë rast dy ndryshime janë thelbësore në këtë projektligj.

I pari është te të ardhurat nga puna (rroga, pensione, kontrata për vepër, të ardhura nga të drejta autoriale, të ardhura nga veprimtaria e pavarur) do të tatimohen me aplikimin e shkallës progresive tatimore. Në të vërtetë, aplikohet edhe një shkallë shtesë prej 18 përqind për të ardhurat të cilat i tejkalojnë 1.080.000 denarë në vit, përkatësisht 90.000 denarë në muaj. Të ardhurat mujore do të tatimohen me shkallë prej 10 përqind, ndërsa çdo njësi shtesë të të ardhurave do të tatimohet me shkallë prej 18 përqind. Pa marrë parasysh se në të kaluarën kishim shkallë proporcionale tek tatimi në të ardhura, prapëseprapë tatimimi tek rrogat dhe të ardhurat e tjera ishte, dhe ende është regresive. Domethënë, punëtorë/tore që punon për rrogë prej 200 euro në muaj, është i/e tatimuar nga shteti me rreth 33 përqind. Ndërkaq, një menaxher i kompanisë që merr 200.000 euro rrogë është i tatimuar me diku rreth 12 përqind. Me aplikimin e shkallës progresive tatimore tek të ardhurat nga puna, ky menaxher do të paguajë 15,880 euro shtesë si tatim personal. Me këtë vendim ngarkesa e tij tatimore do të rritet në mënyrë të konsiderueshme. Problemi kyç tek tatimimi i rrogave që e bën sistemin jo të drejtë (regresiv) është ekzistimi i bazës maksimale për përllogaritje të kontributeve. Mirëpo edhe këtu u bënë ndryshime të caktuara. Kështu, nga janari i këtij viti, është rritur baza më e lartë për përllogaritje të kontributeve nga 12 në 16 rroga mesatare. Tatimi progresiv është edhe rritje e bazës maksimale për përllogaritje të këtij regresiviteti në tatimimin e të ardhurave të të hyrave nga puna dhe është një udhërrëfyes i mirë për krijimin e sistemit të mirë të tatimimit. Tatimimi regresiv i rrogave, megjithëse në një pjesë është i reduktuar, prapëseprapë do të mbetet ende si karakteristikë e sistemit tatimor, si rezultat i ekzistencës së bazës më të lartë për përllogaritjen e kontributeve.

Ndryshimi i dytë në propozim – ligjin ka të bëjë me rritjen e shkallës së tatimimit të ardhurave nga kapitali (marrje me qira dhe me nën-qira, dividenda, fitime kapitale, fitime nga lojërat e fatit) në 15 përqind. Gjithashtu, me shkallë prej 15 përqind do të tatimohen të ardhurat nga fitimet kapitale, nga letrat me vlerë dhe në kamatat e depoziteve të afatizuara (ka të bëjë me të ardhurat nga kamatat mbi 15.000 denarë në vit).

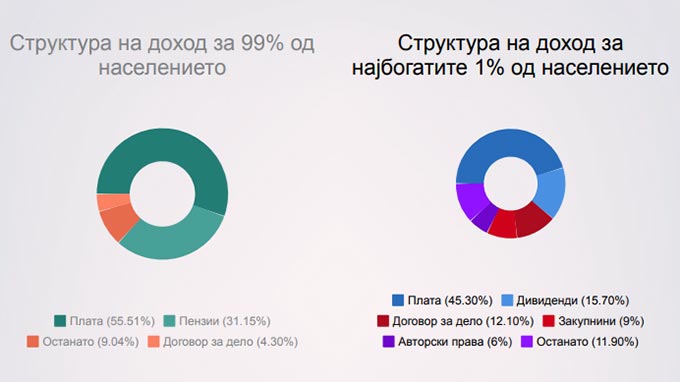

Nëse e shohim strukturën e të ardhurave te 1 përqind të popullatës në Republikën e Maqedonisë, që kanë të ardhura më të larta, pjesëmarrja e të ardhurave nga puna dhe nga kapitali në të ardhurat e tyre të përgjithshme është e ndryshme në mënyrë dramatike në raport me strukturën e të ardhurave të pjesës së mbetur prej 99 përqind të popullatës.

Grafiku 2. Struktura e të ardhurave te më të pasurit 1% të popullatës dhe të pjesës prej 99% të popullatës për vitin 2017

Burim: Ministria e financave

Në strukturën e të ardhurave te 99 përqind të tjera të popullatës dominojnë të ardhurat nga puna, dhe atë me pjesëmarrje prej mbi 90 përqind. Tek ata 1 përqind me të ardhura më të larta, ndërkaq, krahas të ardhurat nga puna (rroga, kontrata në vepër dhe të drejta autoriale), vërejmë pjesëmarrje të konsiderueshme edhe të të ardhurave nga kapitali. Dividendat dhe qiradhënia për vitin 2017 kanë marrë pjesë me 24,7 përqind te 1 përqind të popullatës me më shumë të ardhura. Me propozim ligjin propozohet shkallë e re më e lartë prej 15 përqind për tatimim të këtyre të ardhurave, e cila, në pjesën më të madhe i përfshin personat me të ardhura më të larta.

Me këto zgjidhje ligjore shihet qartë intenca e Qeverisë që ta rregullojë padrejtësinë nga e kaluara dhe të krijojë sistem të ri, më fer dhe më të drejtë tatimor. Qeveria në të ardhmen duhet të jetë e orientuar drejtë fuqizimit të burimeve të të ardhurave nga tatimet e drejtpërdrejta, sepse pjesëmarrja e tyre në të ardhurat e tërësishme tatimore është dukshëm më e ulët në raport me tatimet e tërthorta. Tatimet e drejtpërdrejta janë tatime më të drejta, sepse mund ti përshtatni me fuqinë ekonomike të tatimpaguesit dhe me vetë atë të krijoni sistem të drejtë tatimor.

Nëse qëllimi është të krijohet shoqëri e barabartë, Qeveria duhet të vazhdojë edhe më tej me këtë kurs të aplikimit të progresionit tek tatimet e drejtpërdrejta. Shkallët e ulta tatimore te tatimet e drejtpërdrejta, Qeverisë i lënë hapësirë që të mund të aplikojë shkallë progresive, dhe me atë ta fuqizojë funksionin e saj ri-shpërndarës në të ardhmen.

Ku do të shpenzohen mjetet shtesë nga tatimi në të ardhura

Efektet fiskale nga ndryshimet në tatimin në të ardhura personale nuk janë rritur dhe ato janë rreth 25 milion euro përkatësisht 0,25 përqind nga BPV. Në fuqizimin e funksionit ri-shpërndarës të shtetit është njëjtë, me rëndësi është se cilin e tatimoni dhe për të cilat dedikime do ti shfrytëzoni këto mjetë të grumbulluara shtesë. Sipas ministrit të financave Dragan Tevdovski, këto 25 milion euro shtesë do të shfrytëzohen për reformën sociale, përkatësisht për luftë kundër varfërisë.

Për të qenë e kompletuar e tërë fotografia, Qeveria, në të ardhmen, nga njëra anë, planifikon ti tatimojë personat të cilat realizojnë të ardhura më të larta, ndërsa nga ana tjetër, ato mjete ti ri-shpërndajë dhe ti shfrytëzojë për luftë kundër varfërisë. Padyshim, këto zgjidhje ligjore me siguri pozitivisht do të ndikojnë në luftën për zvogëlimin e varfërisë dhe të mos-barazisë të të ardhurave.

Ju lutemi lexoni rregullat para se të komentoni ose të shkarkoni

Vërejtje: Mendimet dhe qëndrimet e këtij shkrimi janë të autorit dhe nuk i pasqyron pozitat e Institutit për studime të komunikimit e as të donatorit.